Kontrolli i Lartë i Shtetit ka përfunduar raportin e kontrolleve për vitin 2019.

Në raport bëhet publike edhe shifra e abuzimeve me paratë publike gjatë vitit të kaluar.

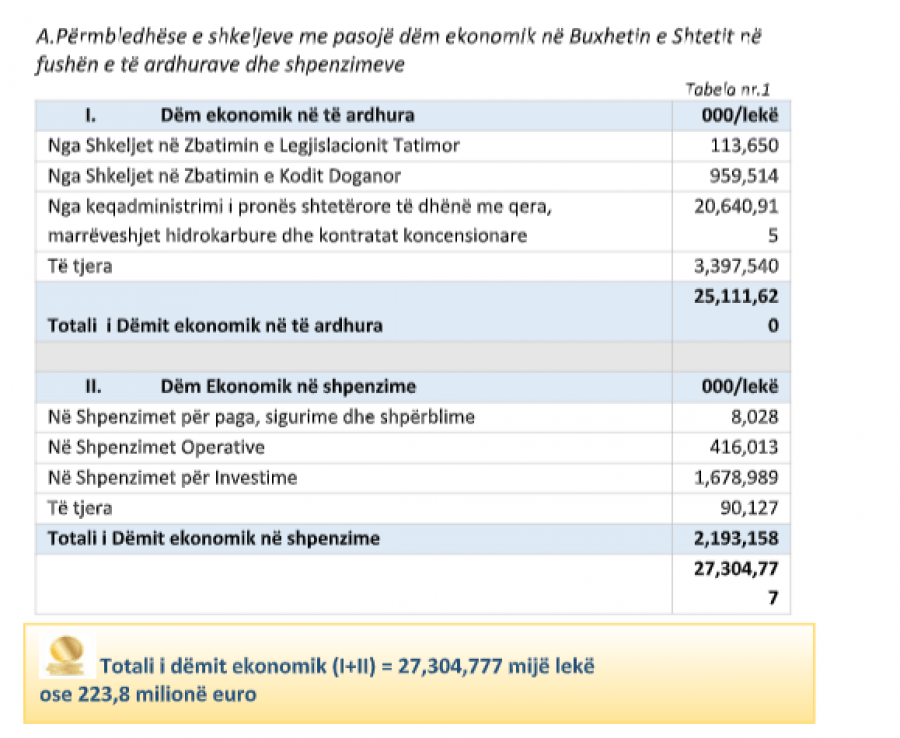

KLSH ka konstatuar parregullsi dhe shkelje financiare, në të ardhurat dhe në shpenzimet e kryera, me dëm ekonomik në shumën totale prej 27,304,777 mijë lekë ose 223,8 milionë euro.

Indikatori i dobisë së auditimit, i cili përbën një element thelbësor të Kuadrit të matjes së Performancës së Institucioneve Supreme të Auditimit, për periudhën Janar-Dhjetor 2019 rezulton 72.4, çka do të thotë se për çdo 1 (një) lekë të shpenzuar për KLSH-në nga Buxhetit i Shtetit për periudhën Janar-Dhjetor 2019, janë zbuluar nga auditimet e kryera 72.4 lekë.

Treguesi i dobisë së auditimit llogaritet si raporti i dëmeve të zbuluara dhe të kërkuara për zhdëmtim nga KLSH në vlerën 27,304,777,000 lekë (223.8 milionë euro) me shpenzimet buxhetore faktike të KLSH-së në vlerën 377,008,979 lekë.

Për periudhën janar – dhjetor 2019, Kontrolli i Lartë i Shtetit nga 151 auditime të planifikuara ka kryer 160 të tillë, nga të cilët ka përfunduar dhe evaduar 140 dhe 20 auditime janë në proces.

Për vitin 2019, Drejtoria e Auditit të Brendshëm në KLSH ka realizuar 5 auditime nga të cilat 4 i ka përfunduar dhe 1 është në proces auditimi.

Shkeljet me dëm ekonomik

Parregullsi dhe shkelje financiare, në të ardhurat dhe në shpenzimet e kryera, me dëm ekonomik në shumën totale prej 27,304,777 mijë lekë ose 223,8 milionë euro.

Indikatori i dobisë së auditimit (raporti i dëmeve të zbuluara dhe të kërkuara për zhdëmtim nga KLSH në vlerën 27,304,777,000 lekë (223.8 milionë euro) me shpenzimet buxhetore faktike të KLSH-së në vlerën 377,008,979 lekë) është 72,4.

Shkelje të disiplinës financiare me ndikim negativ në perfomancën e subjekteve të audituara, në shumën totale prej 130,511,594 mijë lekë, afërsisht 1,044.1 milionë euro nga e cila:

I. 46,632,192 mijë lekë në fushën e të ardhurave, afërsisht 373.1 milionë euro;

II. 83,879,401 mijë lekë afërsisht 671 milionë euro, në fushën e shpenzimeve jo me eficiencë, efektivitet dhe ekonomicitet të fondeve, si dhe shkelje të disiplinës buxhetore lidhur me likujdimin e shpenzimeve, keqmenaxhimin e fondeve të programuara apo mungesë kontrolli në realizimin e procedurave të prokurimit jo në përputhje me kuadrin ligjor.

Puna audituese është përqëndruar kryesisht në fushat për të cilat Kontrolli i Lartë i Shtetit ka vlerësuar një nivel të lartë risku. Edhe këtë vit, shkeljet më të mëdha me efekte të konsiderueshme në buxhetin e shtetit dhe jo vetëm, lidhen me administrimin e të ardhurave: menaxhimin jo të kujdesshëm në procesin e përdorimit të fondeve publike; keq administrimin e pronës shtetërore ndjekur nga paligjshmëritë proceduriale dhe ineficencat në realizimin e procedurave të prokurimit publik, si dhe shkeljet në zbatimin e legjislacionit fiskal.